Immobilier

Devenir propriétaire : 1ère étape, fixer son budget

Pratique :  Calculateur de budget hypothécaire

Calculateur de budget hypothécaire

Théorique : lire l'article ci-dessous

La première étape pour devenir propriétaire consiste à connaître vos capacités d'achat : quel est le budget maximal que vous pouvez vous permettre ? Ainsi, avant de partir dans des envies folles et déraisonables, vous éviterez toute perte de temps inutile ou autre frustration.

Pour se fixer un budget, il faut se mettre dans la peau de l'institut financier (banques ou assurances) qui va décider si oui ou non vous avez les moyens de vous offrir l'objet de vos rêves. Lui se pose les deux questions suivantes :

- Avez-vous assez de fonds propres ?

- Les charges liées à l'acquisition de votre bien ne sont-elles pas trop importantes par rapport à vos revenus ?

1. Fonds propres suffisants ?

Il faut 20% de fonds propres versés à votre institut financier. Auxquels s'ajoutent les frais suivants

- Entre 3 et 5% de frais

(2.2% pour un premier achat à titre personnel et 3.3% dans les autres cas de frais de mutation, appelés lods à Neuchâtel qui n'est autre qu'un impôt à l'achat. Entre 1 et 3% de frais pour la constitution de(s) cédule(s) hypothécaire(s), de frais d'inscription au registre foncier et de mise en place du dossier par le notaire)

- Les éventuels impôts sur le retrait du capital de prévoyance qui peut facilement se calculer grâce à la calculette de l'impôt direct mise en place par ne.ch

Depuis le 1er juillet 2012, il faut non seulement apporter 20% de fonds propres mais la moitié(10%) ne doit pas provenir de votre 2ème pilier. Ce qui veut dire que si vous désirez acquérir un bien à CHF 700'000.-, il vous faudra en tous les cas au minimum 70'000.- sous diverses formes (épargne, 3ème pilier, actions, obligations, etc) même si vous avez 20% de fonds propres sous forme de 2ème pilier. Article très explicite de Bilan à ce sujet

2. Vos revenus supportent-ils les charges liées à la nouvelle acquisition ?

Quelles sont les charges calculées par l'institut financier ?

- Les frais d'entretien estimés à 1% de la valeur du bâtiment

- Les frais d'amortissement de l'hypothèque de 1%

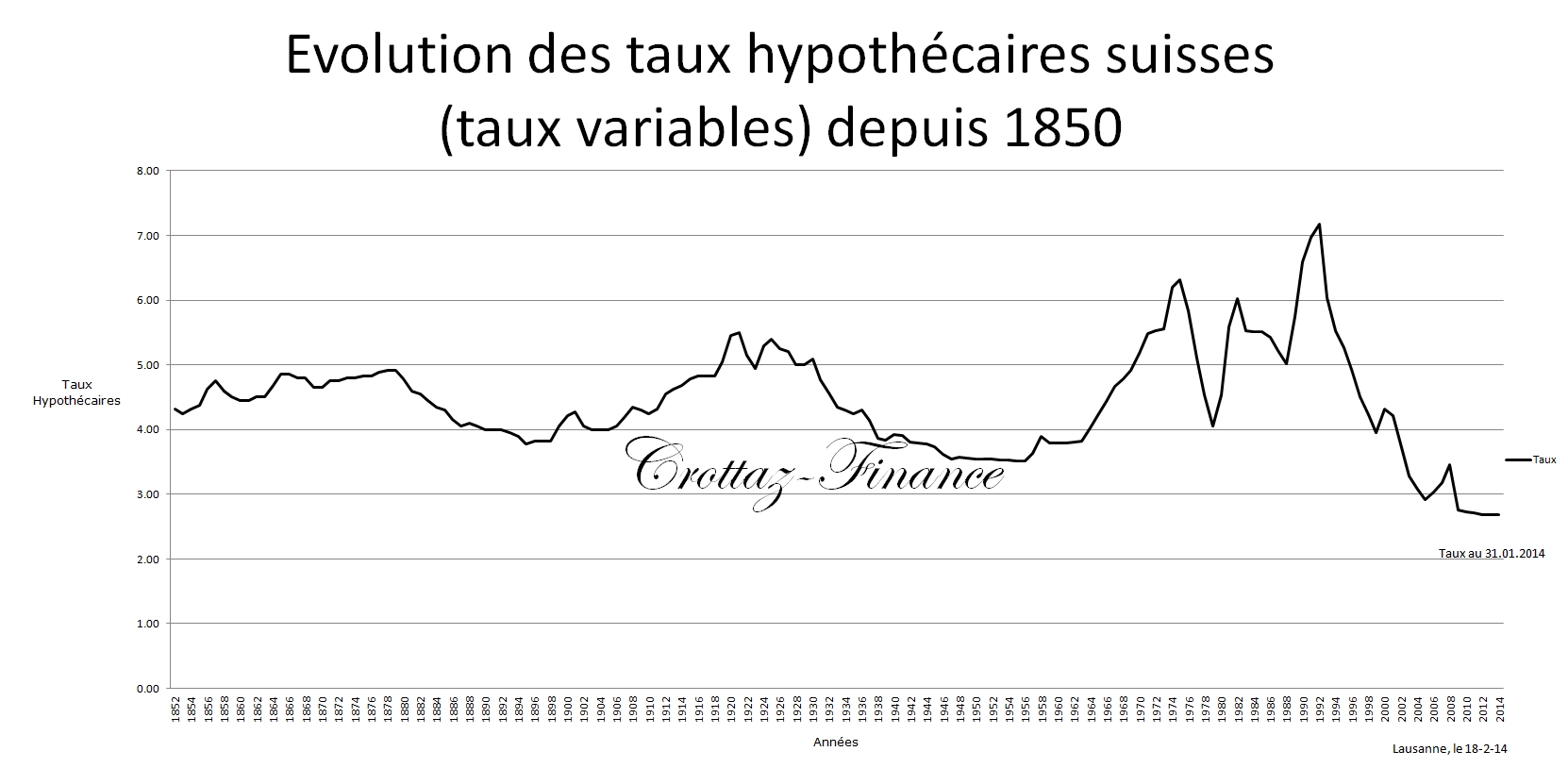

- Les intérêts représentent environ 2% de l'hypothèque actuellement mais sont calculés à 5% selon le taux variable moyen de ces 20 dernières années comme le démontre le graphique suivant trouvé sur le site de Crottaz-Finance

Le crédit vous est accordé si le tiers de vos revenus est supérieur au total de ces charges. L'institut financier part du principe que le budget d'un ménage pour son logement ne doit pas dépasser le tiers des revenus d'où cette règle de 33%.

Quoi de mieux qu'un exemple pour comprendre ceci :

Valeur d'achat du bien CHF 700'000.- //Hypothèque CHF 560'000.-

Charges

- Intérêts : 560'000 x 5% = 28'000

- Amortissement : 560'000 x 1% = 5'600

- Entretien : 700'000 x 1% = 7'000

Total des charges = 40'600

Votre loyer ne devant pas dépasser le tiers de vos revenus, ceux-ci (y compris revenu de votre conjoint/e ou d'éventuels revenus locatifs) doivent donc être égaux ou supérieurs à 121'800.- (un tiers de cette somme nous donne les 40'600.- de charges maximales dans notre exemple)

Il va de soi que tout ceci reste de la théorie et rien ne vaut un entretien auprès de votre institut financier pour connaître votre budget. Je me tiens d'ailleurs à votre disposition afin de clarifier votre situation.

Vous en avez marre de toute cette théorie ? Je vous comprends bien et j'ai pensé à vous en créant le fichier disponible ici Calculateur de budget hypothécaire afin de vous aider à calculer votre budget. Vous n'avez qu'à entrer dans les cellules grises les informations liées à vos revenus et vos fonds propres et le résultat s'affiche dans la zone bleue en bas à gauche du fichier excel.

Vous aimez l'article ou le calculateur de budget ? Merci de partager en cliquant sur le lien Facebook ci-dessous !!